홈플러스가 기업회생을 신청하면서 최악의 경우 이달 17일부터 현금 부족 사태가 발생할 것으로 추정한 것으로 드러났다. 특히 홈플러스는 임대점포의 과도한 임대료를 현금흐름에 부담을 주는 요소라고 평가해 대주주인 MBK파트너스의 매각 후 재임대(세일앤리스백) 전략이 ‘자충수’가 됐음을 사실상 시인했다. 이런 가운데 일부 납품업체들은 납품 중단을 잇따라 검토하고 있어 홈플러스의 정상화가 요원할 수 있다는 전망이 나온다.

20일 업계에 따르면 홈플러스는 이달 4일 서울회생법원에 제출한 기업회생절차 신청서에 신용등급 하락에 따른 단기자금 조달 실패로 17일부터 현금 부족이 예상된다고 기재했다. 현금부족액은 17일 184억 원에서 지속적으로 악화돼 5월 말에는 7395억 원에 이를 것으로 추산했다. 통상 홈플러스는 평균 5000억∼6000억 원 규모의 기업·전자단기사채, 기업구매전용카드를 활용해 운전자금을 운영해왔다. 지난달 28일 신용등급이 A3에서 A3-로 강등되면서 매입·영업대금 유동화와 기업어음(CP)을 만기일에 차환할 수 없게 되자 가용 현금 잔액이 급격히 줄 것으로 내다본 것이다.

홈플러스는 기업회생절차 개시 후 금융채권자의 이자율 조정, 변제조건의 변경을 통해 대부분 변제하겠다는 입장이다. 과거 매각 후 재임대한 점포 중 과도하게 임차료를 부과하는 곳에 대해 임대인들과 차임 재조정을 시도하고 채무회생법상 계약 해지권을 활용해 회생채권자 일반의 이익 증진을 위해 필요한 잉여 현금흐름을 창출하겠다고 밝혔다.

이를 두고 업계에서는 사실상 대주주인 MBK파트너스가 홈플러스의 자산 매각에만 몰두한 사실을 자인한 셈이라고 지적한다. 기업회생절차 신청서를 통해 세일앤리스백으로 인한 임차료를 회사의 현금흐름에 부담을 주는 요소로 지목했기 때문이다. 그동안 MBK가 세일앤리스백은 대형마트에서 종종 활용되는 자금운용 방식으로 자산 매각대금으로 홈플러스의 재무건전성을 높였다고 주장해온 것과 정면 배치되는 셈이다.

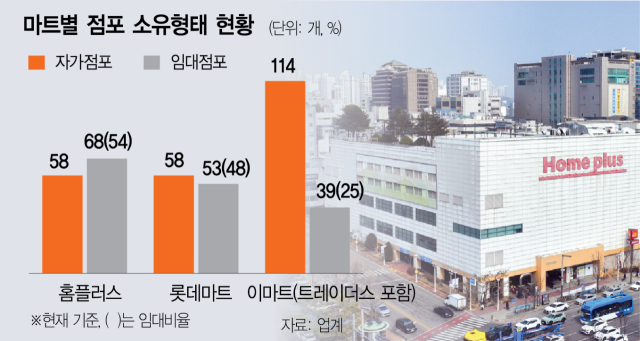

실제 이날 기준 홈플러스 전체 점포 중 임대점포 비중은 54%로 롯데마트(48%) 및 이마트(25%)보다 높다. 임대점포가 자가점포보다 많은 마트는 홈플러스가 유일하다. MBK가 인수할 당시인 2015년만 해도 홈플러스의 임대점포 비중은 37%에 불과했다. 최근 5년 새 문을 닫은 점포도 홈플러스가 16곳으로 이마트보다 두 배 많다.

업계에서는 홈플러스의 정상화까지 상당한 진통이 있을 것으로 보고 있다. 국내 우유·라면 업계 1위인 서울우유와 농심이 정산 주기 단축 등을 요구하며 납품 중단과 재개를 반복하고 있기 때문이다. 주요 신선식품 업체들이 이달 말 납품을 중단할 것이란 관측도 나오고 있다. 업계의 한 관계자는 “경쟁사들이 매출이 안 나오는 점포를 매각할 때 홈플러스는 매출이 잘 나오는 안산점 등 알짜 점포를 매각한 후 재임차해 임차료 부담이 클 수밖에 없을 것”이라며 “홈플러스가 정산에 대한 불안감을 해소해주지 않는 한 납품 중단도 언제든 반복될 수 있다”고 꼬집었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com